Aprende a Leer tu Reporte de Buró de Crédito

Buró de Crédito es una institución de carácter privado y quien se encarga de la recopilación de datos acerca del comportamiento de todos los tipos de crédito que adquiere una persona y el historial de sus últimos 6 años de crédito. En este artículo te enseñaremos todo lo que debes saber acerca de tu reporte de buró de crédito una vez que lo solicitas en la plataforma oficial.

Debes recordar que obtener un reporte de crédito especial no implica de ninguna manera estar en una lista negra en ninguna institución bancaria o dependencia departamental. Muchas personas se confunden y creen que tras una deuda se encuentran en un boletín que se da a conocer acerca de las personas que deben, ya sea un préstamo personal, tarjeta departamental, crédito automotriz o tarjeta de crédito.

Acredita-T en Buró de Crédito

Si te interesa solicitar una tarjeta de crédito, la plataforma oficial del buró tiene una modalidad en la que puedes registrar tus datos personales y te sugerirá tarjetas de crédito acordes a tu perfil. Para saber como hacer esta solicitud, entra AQUÍ

Cuando recurres a solicitar un crédito en cualquier dependencia departamental o banco, estas instituciones se dan a la tarea de revisar el comportamiento de tu historial y con qué banco o institución tienes préstamos.

Por derecho tu también puedes solicitar un reporte de buró de crédito gratis una vez al año, es importante que sepas cómo hacerlo ya que de esta manera puedes tener mejor control de tus movimientos e historial crediticio.

Reporte de Crédito Especial

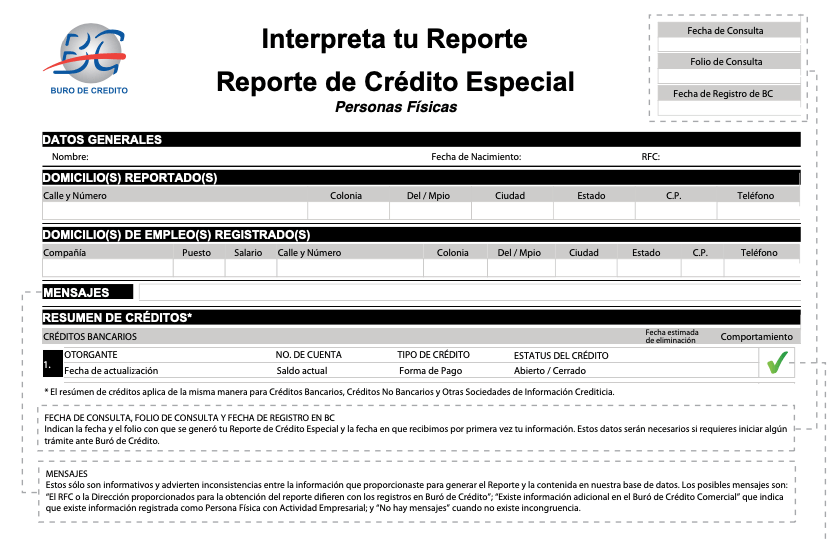

Una vez que solicitas tu reporte en la página oficial. Te llegará a tu correo electrónico en formato pdf el documento que debes abrir mediante una contraseña que se incluye en el correo. El documento que te llega es el siguiente:

¿Cómo leer tu Reporte de Crédito Especial?

Lo primero que entenderás tras recibir tu reporte es que aunque te encuentres en un buró de crédito no implica que tengas un mal historial y que te encuentres en algún boletín o institución.

Datos Generales

Como puedes ver en la imagen anterior, encontraremos principalmente el apartado de datos generales,

Además de visualizar tu nombre y apellidos, fecha de nacimiento, RFC y domicilio actual, encontrarás también la fecha en que se realiza la consulta de buró de crédito y el último crédito que has solicitado, podrás ver el otorgante de tu préstamo o crédito.

Mensajes

En esta área encontrarás información que te indicará si en tu crédito existe alguna inconsistencia en la que deberás darle solución lo antes posible. Si tu historial se encuentra al corriente y no tienes de qué preocuparte, te aconsejamos que actives las alertas de buró, esto te ayudara a saber si alguien quiere consultar buró de crédito en tu nombre.

Resumen de Créditos

En este apartado puedes verificar los créditos que se te han otorgado. Si aún se encuentra vigente, aquí podrás verificar los tipos de crédito, es decir, si tienes un préstamo personal, una tarjeta de crédito, un teléfono con alguna compañía telefónica, incluso servicios de televisión de pago.

Como puedes observar en la imagen se encuentra una paloma en color verde, la cual te indicará el estatus de tus créditos. Esto quiere decir que pueden estar abiertos tus créditos o cerrados.

Lo que se traduce en su totalidad como: Al momento de liquidar un crédito o una tarjeta, esta no desaparecerá de tu historial crediticio, sino que seguirá apareciendo pero con el estatus de cerrado.

En la siguiente imagen te mostramos los otros indicadores que te ayudarán a interpretar de manera adecuada tu buró especial.

Como mencionamos anteriormente estos indicadores nos dirán si nuestro reporte de buró se encuentra al corriente, con la paloma en color verde, si el tipo de crédito que tenemos tiene atrasos desde 1 hasta 89 días y una X en color rojo, si nuestros créditos tienen atrasos mayores a 90 días bien, que es una deuda irrecuperable y sin saldar.

Seguramente te preguntas como limpiar el buró de crédito, sin embargo esto es posible haciendo el uso correcto de las líneas de crédito que se te otorgan, además te sugerimos no tener deudas que representen un mayor volumen de dinero que tus ingresos.

Ya que esto puede provocar como consecuencia atrasos y pagos de interés en tarjetas, y en general un mal Score de Buró de Crédito.

Detalle de Créditos

En esta columna puedes ver el banco que te otorga el crédito o préstamo, además de las características del tipo de crédito como la fecha inicial de la cuenta, el número de cuenta, y el último pago que has realizado, el saldo con el que cuentas, y los montos mínimos de pago.

Además de esto, obtenemos un histórico de los pagos que hemos hecho, y para esto tenemos indicadores que van del 1 al 9 para saber el estatus en que realizamos los pagos.

El 1, nos dirá que cumpliste con tus pagos oportunos, el 2, quiere decir que tienes atrás de 1 hasta 20 días, el 3, representa atrasos desde 30 hasta los 59 días, el 4, indica que tienes un atraso de hasta 89 días, el 5, 6 y 7, se interpretan como atrasos mayores a 100 días o un año. Y por último el número 9, el cual se traduce como atraso mayor a 12 meses o que la cuenta fue irrecuperable o no has liquidado la deuda.

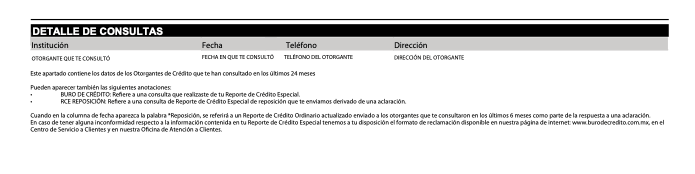

Por último tenemos el apartado de detalle de consultas, en el que sabrás que institución bancaria, financiera, o tienda departamental, realiza una consulta de buró especial con tus datos. Ten en cuenta que si no realizaste estas consultas personalmente o bajo tu autorización, puedes presentar una reclamación directamente en el Buró de Crédito.